Labels: đầu tư

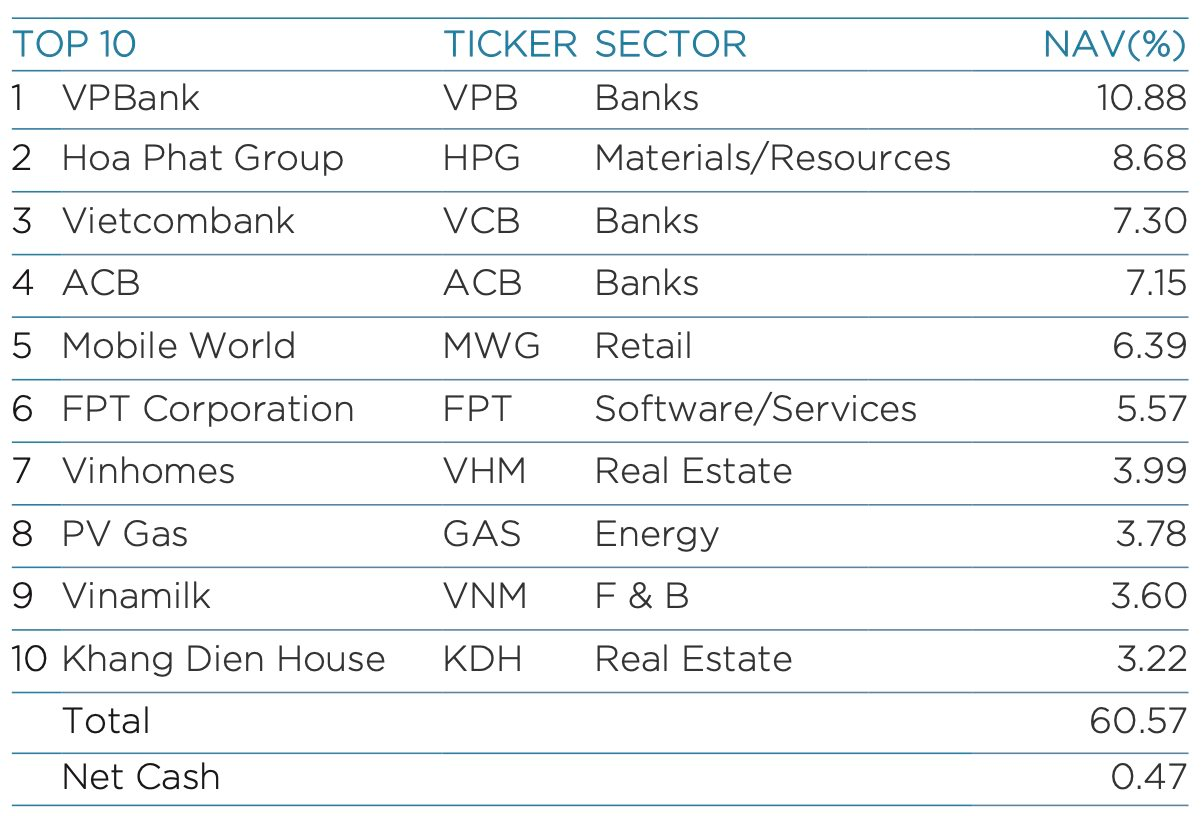

Theo báo cáo cập nhật mới nhất, cổ phiếu VNM của Vinamilk đã vươn lên trở thành khoản đầu tư lớn thứ 9 trong danh mục của Vietnam Enterprise Investment Limited (VEIL) - quỹ ngoại lớn nhất do Dragon Capital quản lý.

Tại ngày 14/9, tổng giá trị tài sản ròng của VEIL lên đến hơn 1,9 tỷ USD. Ước tính khoản đầu tư vào Vinamilk của quỹ ngoại này có giá trị xấp xỉ 70 triệu USD (~1.670 tỷ đồng), tương ứng lượng nắm giữ vào khoảng 21 triệu cổ phiếu. Con số này tương đương 1% tổng lượng cổ phiếu lưu hành của Vinamilk.

Top 10 khoản đầu tư lớn nhất của VEIL tại ngày 14/9

Thực tế, Vinamilk từng là một khoản đầu tư ưa thích của VEIL trong nhiều năm. Trong giai đoạn 2011-2013, cổ phiếu này từng chiếm tỷ trọng đến gần 30% NAV của quỹ. Tuy nhiên, quỹ ngoại này đã dần bán ra khi doanh nghiệp đầu ngành sữa gặp áp lực về tăng trưởng và một phần ảnh hưởng từ cuộc chạy đua mua cổ phần chi phối của Jardine Cycle & Carriage và F&N.

VEIL lần đầu đưa Vinamilk ra khỏi top 10 danh mục vào cuối năm 2018. Sau đó, cổ phiếu VNM thường xuyên “ra vào” danh sách này nhưng với tỷ trọng không lớn trước khi “lặn” hẳn từ đầu tháng 10/2020. Phải mất gần 3 năm, Vinamilk mới trở lại top 10 khoản đầu tư lớn nhất của VEIL vào cuối tháng 8 vừa qua.

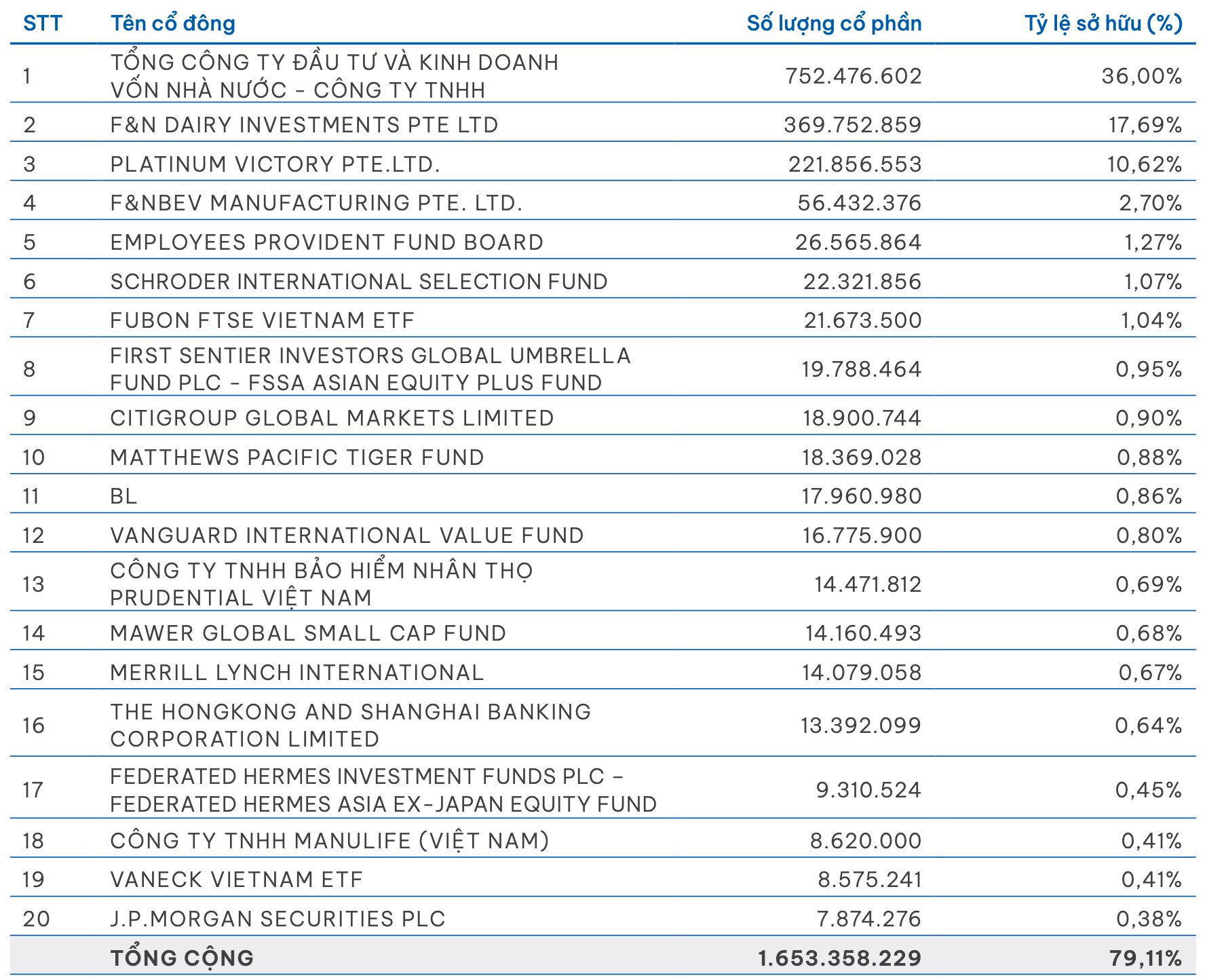

Có thể thấy, VEIL đã mua gom một lượng lớn cổ phiếu VNM từ đầu năm đến nay. Thời điểm cuối năm 2022, quỹ ngoại này còn không nằm trong danh sách 20 cổ đông lớn nhất của Vinamilk. Điều này tương đương với việc VEIL thời điểm đó chỉ nắm chưa đến 8 triệu cổ phiếu VNM. Ước tính, quỹ tỷ USD do Dragon Capital quản lý đã mua ròng tối thiểu 13 triệu cổ phiếu VNM từ đầu năm, giá trị có thể lên đến cả nghìn tỷ đồng.

Danh sách 20 cổ đông lớn nhất của Vinamilk cuối năm 2022

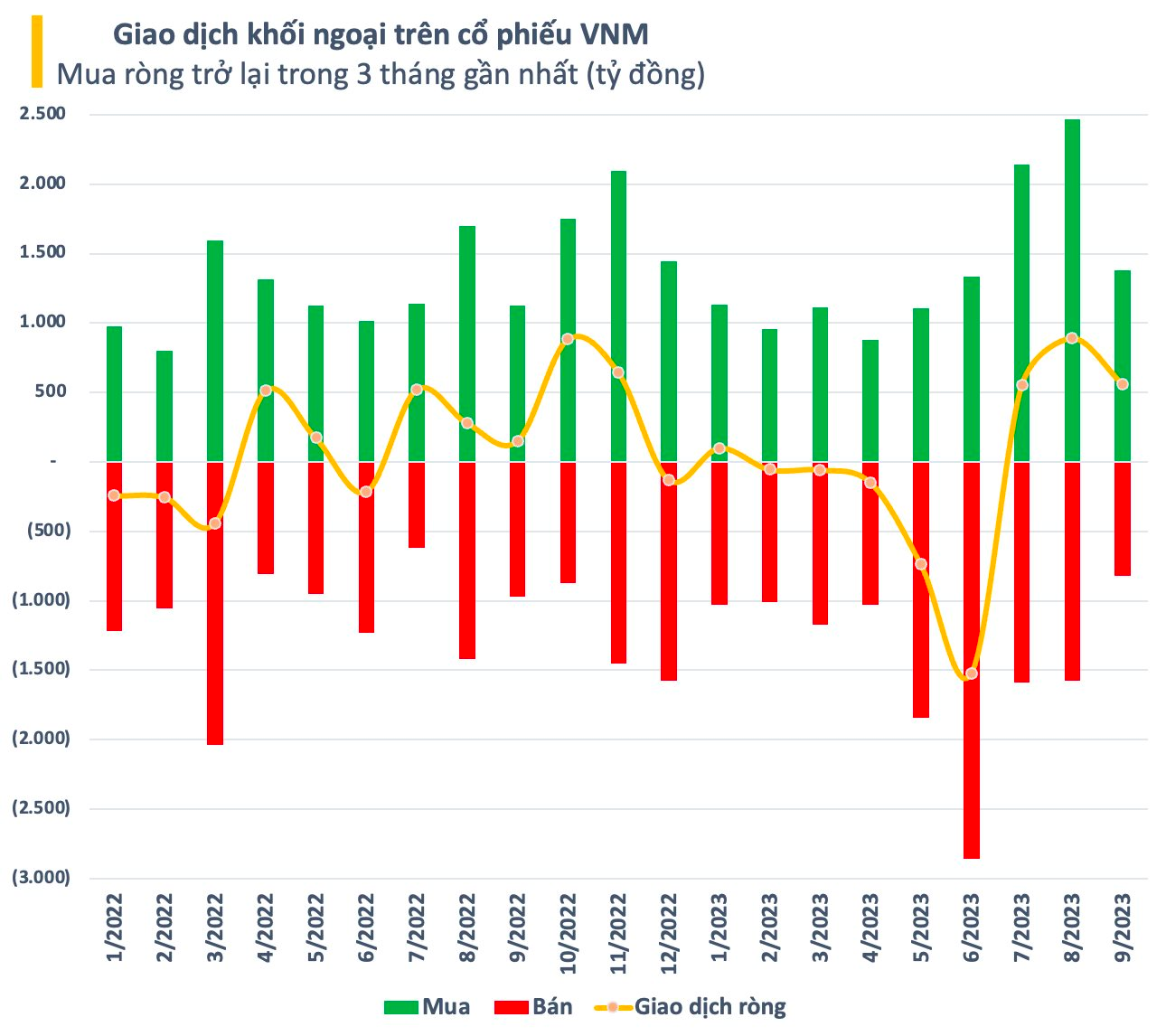

Không loại trừ khả năng, VEIL mới trở lại gom VNM từ đầu tháng 7, cùng thời điểm khối ngoại đảo chiều mua ròng trên cổ phiếu này. Trong gần 3 tháng qua, nhà đầu tư nước ngoài đã mua ròng hơn 2.000 tỷ đồng trên Vinamilk. Con số này giúp thu hẹp giá trị bán ròng luỹ kế từ đầu năm đến nay xuống còn khoảng 400 tỷ đồng.

Động thái mua ròng của khối ngoại góp phần không nhỏ thúc đẩy cổ phiếu VNM hồi phục từ vùng đáy dài hạn hồi cuối tháng 6. Sau gần 3 tháng, cổ phiếu này đã tăng 27% qua đó leo lên mức cao nhất trong vòng 9 tháng trước khi điều chỉnh nhẹ. VNM hiện đang dừng ở mức 77.500 đồng/cp, tương ứng vốn hóa vào khoảng 162.000 tỷ đồng, tăng gần 29.500 tỷ (~1,2 tỷ USD) so với thời điểm 3 tháng trước.

Những động lực tăng trưởng mới

Trong báo cáo mới đây, Chứng khoán Phú Hưng (PHS) cho rằng sự kiện tái định vị thương hiệu với việc thay đổi logo, mẫu mã sản phẩm, ứng dụng công nghệ vào trong tương tác với khách hàng cho thấy những nỗ lực trẻ hóa thương hiệu để hướng đến nhóm tiêu dùng trẻ, năng động. Các dự án số hóa nhằm ứng dụng công nghệ sẽ giúp Vinamilk có thể tiếp cận và hiểu được khách hàng một cách nhanh chóng và kịp thời, nhằm đưa ra các giải pháp giúp tăng hiệu suất hoạt động.

Theo chia sẻ của ban lãnh đạo, Vinamilk tự tin sẽ giành lại được thị phần trong các quý sắp tới nhờ vào Chiến dịch tái định vị thương hiệu và thay đổi bao bì sản phẩm mới (công ty đã giành lại được thị phần trong tháng 6). Hiện tại, thị phần của ngành hàng Sữa nước đang đạt hơn 60%, Sữa chua khoảng 80%, Sữa đặc lớn hơn 80% và Sữa bột ở mức quanh 20%.

Bên cạnh hoạt động tái định vị thương hiệu, một yếu tố quan trọng được đánh giá có tác động lớn đến kết quả kinh doanh của Vinamilk là xu hướng giảm giá nguyên vật liệu đầu vào.

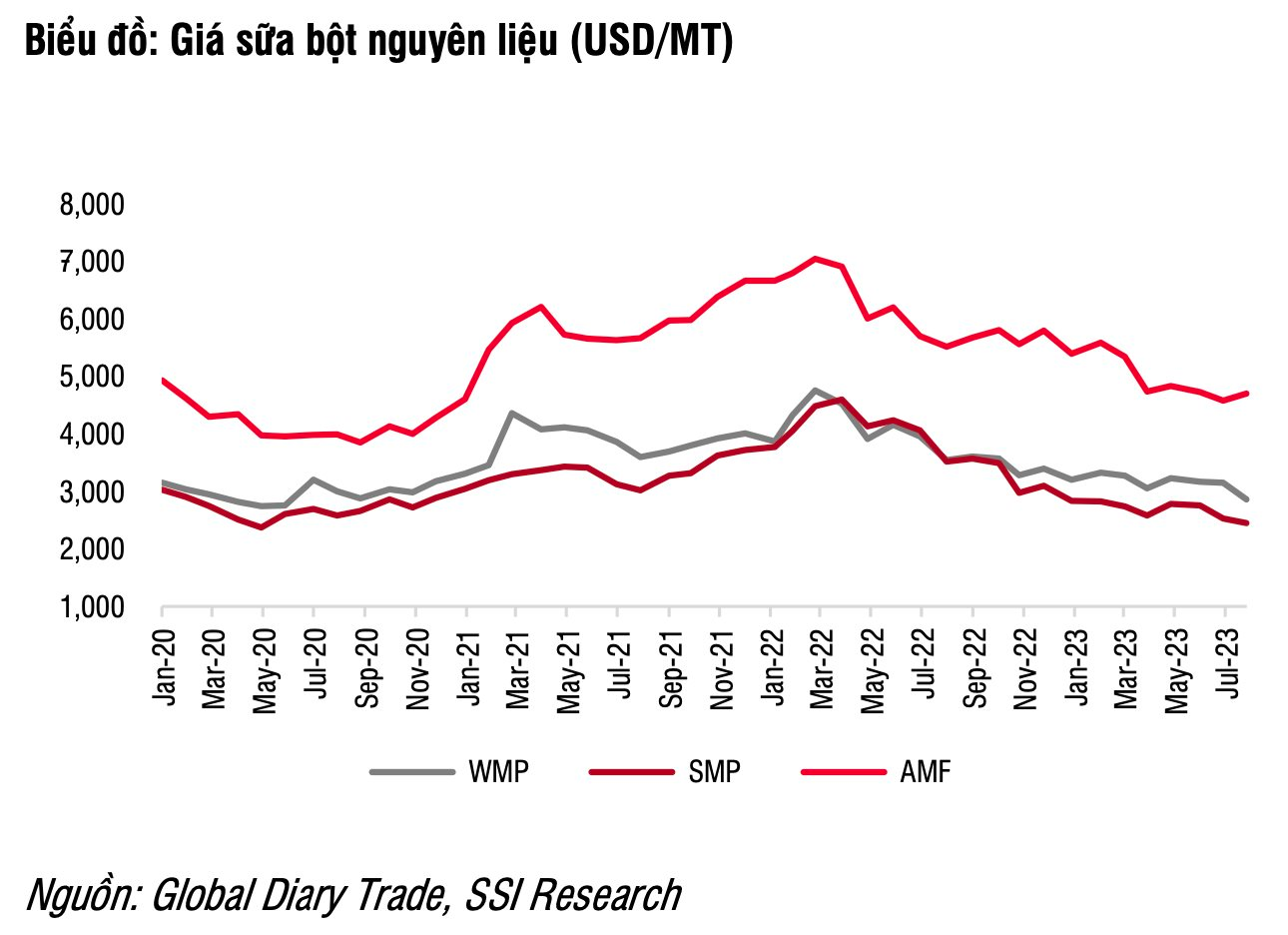

Giá bột sữa nguyên liệu giảm khoảng 25% so với năm ngoái, là mức thấp nhất 4 năm trở lại đây. Nguyên nhân do nhu cầu sữa ở trên thế giới đang suy yếu vì tốc độ lạm phát trong 24 tháng qua. Ngoài ra, Trung Quốc – nhà nhập khẩu sữa nguyên liệu chiếm 40% sản lượng nhập khẩu từ New Zealand (nhà xuất khẩu lớn nhất, chiếm 80% sữa bột nguyên kem toàn cầu) cũng giảm nhập khẩu, do nước này tự chủ hơn trong sản xuất sữa nguyên liệu.

Giá nguyên liệu đầu vào giảm giúp biên lợi nhuận gộp của Vinamilk có mức cải thiện lớn nhất kể từ đầu năm 2021. Biên lãi gộp trong quý 2/2023 đạt 40,5% (lũy kế 6 tháng năm 2023 đạt 39,7%), tương ứng với mức tăng 170 điểm cơ bản so với quý trước. Theo PHS, Vinamilk kỳ vọng xu hướng hồi phục của biên lợi nhuận gộp sẽ tiếp diễn trong các quý tiếp theo với mục tiêu quay trở về mức trước đại dịch Covid.

Tương tự, SSI Research trong một báo cáo gần đây, cũng kỳ vọng xu hướng giảm giá sữa bột nhập khẩu sẽ là động lực chính cho tăng trưởng lợi nhuận ròng của Vinamilk thời gian tới. Bên cạnh đó, chiến lược chuyển đổi trung hạn của Vinamilk với nhận diện thương hiệu mới, được kỳ vọng sẽ thúc đẩy doanh thu và bảo vệ thị phần. Trong năm 2024, SSI Research dự phóng tỷ suất lợi nhuận gộp của Vinamilk sẽ tăng từ 42,1% lên 43% để phản ánh xu hướng giảm của sữa bột nhập khẩu.

Về tiềm năng dài hạn, bà Trần Hương Mỹ - Giám đốc Nghiên cứu, Ngành Hàng tiêu dùng, Công ty chứng khoán TP.HCM (HSC) nhận thấy tiêu thụ sữa bình quân đầu người Việt Nam chỉ là 21kg/người, thấp hơn Trung Quốc, Nhật Bản, Hàn Quốc... Nhưng trong 5 – 10 năm tới, kỳ vọng Việt Nam có thể bắt kịp các nước từ việc tăng trưởng thu nhập bình quân đầu người sẽ là động lực tăng trưởng ngành sữa.

Theo Hà Linh